诚如研究 | 离婚纠纷中的人身保险权益分割问题探析

2024-07-26 1980

(以上图表数据来源于国家金融监督管理总局)

我国目前商业保险主要分为两种形式,财产保险和人身保险。离婚时待分割的商业保险权益既可能是财产保险权益,也可能是人身保险权益,二者存在显著差别。财产保险以补偿被保险人的特定或一般财产损失为目的,人身保险则是以保障被保险人的生命和身体为目的,在发生疾病、伤残、死亡等保险事故时,向被保险人或受益人支付约定数额的保险金。①本文中,笔者仅就离婚纠纷中所涉的对人身保险权益可分割部分的法律问题进行探讨解析,不涉及财产保险权益、具有较强人身属性而不具备分割性的人身保险权益等问题。

1、人身保险险种分类

下图为笔者对人身保险险种进行简要梳理分类,供读者参考。

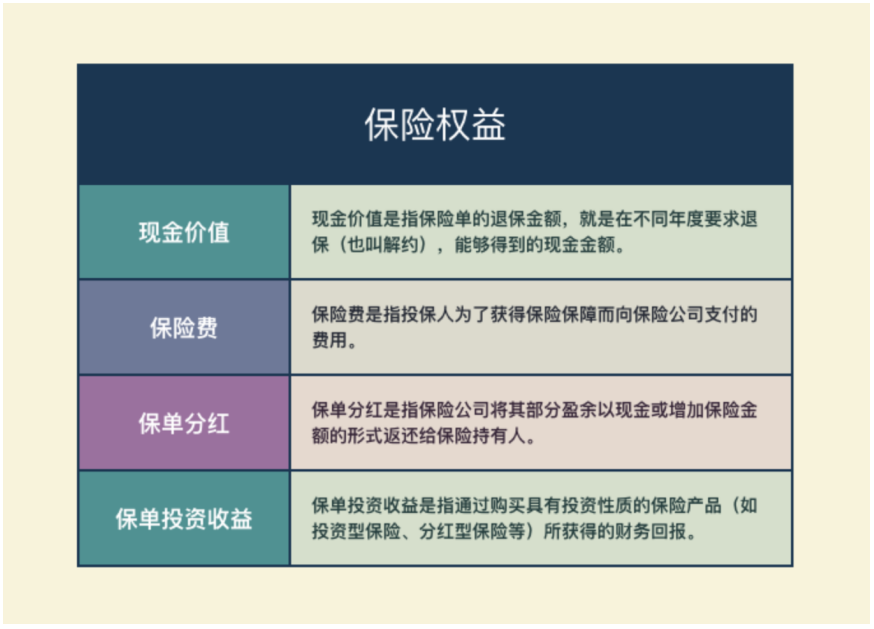

2、人身保险中可分割的保险权益

实务中,离婚纠纷分割人身保险权益主要涉及保单现金价值、保险费、保单分红和投资收益等。此外,在财产保险中,保险金具有可分割性,而因人身保险中保险金,如意外伤害险的保险金,因具有较强的人身属性,不具有分割性。

![]()

1、有约定的从约定

《民法典》第一千零六十五条第一款、第二款规定,男女双方可以约定婚姻关系存续期间所得的财产以及婚前财产归各自所有、共同所有或者部分各自所有、部分共同所有。约定应当采用书面形式。没有约定或者约定不明确的,适用本法第一千零六十二条、第一千零六十三条的规定。夫妻对婚姻关系存续期间所得的财产以及婚前财产的约定,对双方具有法律约束力。

因此,夫妻双方对保险归属有书面约定的,应当按照约定进行分割。

2、无约定的看保费来源及投保时间

第一,保费资金全部来源于夫妻一方个人财产或一方在婚前已交纳完保费的,保险金或保险现金价值仍属于夫妻一方个人财产,离婚时另一方无权要求分割。

根据《民法典》第一千零六十三条规定,夫妻一方的婚前财产为夫妻一方的个人财产。

第二,保费资金来源于婚姻关系存续期间的夫妻共同财产,离婚时双方有权要求分割。

|

案件 |

案号 |

裁判要旨 |

审理法院 |

|

陈某与李某离婚后财产纠纷一审案件 |

(2019)晋0121民初2131号 |

在李某投保的四份保单中,被保险人并非李某,在李某未能证明其投保该四份保险已交保费系其个人财产,亦未能证明陈某同意知晓投保该四份保险的情况下,该四份保险已交保费属夫妻共同财产,李某无权处分陈某应享有的部分,故对陈某主张分割该四份保险已交保费的请求,本院予以支持。 |

清徐县人民法院

|

法条:

《民法典婚姻家庭编司法解释(一)》第 25 条的规定,在婚姻关系存续期间,一方以个人财产投资取得的收益,为夫妻共同财产,归夫妻共同所有。第 26 条规定,夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。

最高人民法院关于印发《第八次全国法院民事商事审判工作会议(民事部分)纪要》的通知 法〔2016〕399号

婚姻关系存续期间以夫妻共同财产投保,投保人和被保险人同为夫妻一方,离婚时处于保险期内,投保人不愿意继续投保的,保险人退还的保险单现金价值部分应按照夫妻共同财产处理;离婚时投保人选择继续投保的,投保人应当支付保险单现金价值的一半给另一方。

第三,保费资金部分来源于一方婚前个人财产,部分来源于婚后夫妻共同财产。离婚时,一方仅能就夫妻关系存续期间使用夫妻共同财产缴纳的部分予以分割。

|

案件 |

案号 |

裁判要旨 |

审理法院 |

|

宋某与王某离婚纠纷二审案件 |

(2020)粤04民终1048号 |

一审认定以婚前财产支付的保费及相应的增值部分为宋某的个人财产,王某对此未提出异议,本院予以确认。3895号保险系宋某在与王某结婚前用婚前财产所投保,且如前所述,3895号保险到期后所获款项全部用于支付7432号保险的保费,故7432号保险已经交的90万元保费中,以宋某婚前财产交费的金额为565940.23元。宋某未举证证明其余保费来源其个人财产,故属于以夫妻共同财产交纳的保费应为334059.77元(90万元-565940.23元)。宋某主张7432号保险的保费全部来源于其婚前个人财产理据不足,本院不予采纳。 |

广东省珠海市中级人民法院

|

3、夫妻一方在婚姻关系存续期间,为其父母投保(父母作为被投保人和受益人),离婚时能否要求分割

上述情形中,因保险金已经归属于夫妻一方的父母,故不属于离婚时夫妻双方可分配的财产,但另一方可依据补偿规则请求投保人返还保费的一半数额。原因在于投保人的配偶对投保人父母没有法定赡养义务,另一方可就全部已支出保费主张一半补偿。

4、夫妻一方在婚姻关系存续期间,为子女投保(子女作为被投保人和受益人),离婚时能否要求分割

观点一,视为对子女的赠与,无权分割

|

案件 |

案号 |

裁判要旨 |

审理法院 |

|

田某、边某离婚后财产纠纷民事一审案件 |

(2020)鲁0305民初5306号 |

被告为其子边某交纳的保费12686.40元,属于对其子的赠与,具有赠与性质,从维护被保险人或受益人利益的角度来说,也不宜处理。故不宜直接作为夫妻共同财产进行分割。对此部分,当事人可依相应法律关系另行主张权利。 |

淄博市临淄区人民法院

|

《浙江省高级人民法院民一庭关于审理婚姻家庭案件若干问题的解答》(2016年6月27日发布)第十五条规定:“婚姻关系存续期间,夫妻一方为子女购买的保险视为双方对子女的赠与,不作为夫妻共同财产分割。”

《江苏省高级人民法院家事纠纷案件审理指南(婚姻家庭部分)》(2019年7月18日发布)第四十三条规定:“婚姻关系存续期间,夫妻一方或者双方为未成年子女购买的人身保险获得的保险金,如果未成年子女未死亡,应当专属于未成年子女所有。离婚时,如果为未成年子女购买的人身保险合同处于保险有效期的,因保险的最终利益归属于未成年子女,该保险应当视为对未成年子女的赠与,不再作为夫妻共同财产分割。”

观点二,视为夫妻共同财产,有权分割

|

案件 |

案号 |

裁判要旨 |

审理法院 |

|

王某等离婚后财产纠纷民事二审案件 |

(2022)京02民终1673号 |

该两期保费203.48万元应认定系用夫妻共同财产缴纳。对于后三期保费现有证据能证实源自于王某向孙艳、芦毅的借款、向保险公司的贷款,而非夫妻任何一方的个人财产。姚某认为上述借款、贷款属王某个人债务,不同意分担。故仅对以夫妻共同财产缴纳保费的部分,依照公平、合理的原则进行分割。 |

北京市第二中级人民法院 |

|

杨某与胡某1离婚后财产纠纷民事一审案件 |

(2019)川0191民初6898号 |

本案中原告在未经被告同意情况下,花费90000元为子女购买了大额商业保险且受益人仅为原告一人,损害了被告相应的财产权利,故原告应补偿被告90000元*0.5=45000元。 |

成都高新技术产业开发区人民法院 |

概而言之,父母在婚姻关系存续期间为子女购买保单,实务中一般认定系对子女的赠与,但如投保金额过大、未告知另一方、存在隐匿财产情形的,法院仍可能认定为夫妻共同财产而予以分割。

![]()

分割保险权益时,因投保人和被保险人可能存在不为同一人的情况,当事人一方可选择继续缴纳保费或以退保的方式进行分割。

|

案件 |

案号 |

裁判要旨 |

审理法院 |

|

黄某与罗某1离婚后财产纠纷民事一审案件 |

(2021)沪0112民初2374号 |

本案中,被告购买的保险基本均为养老或储蓄型等的人身保险,即先期缴纳保费,待被保险人生存至保险合同约定的年限后,由保险人承担向投保人或受益人返还合同约定金额义务的保险,其实质是普通的风险保险与储蓄的结合体,且先期投保人缴纳的保险费用很高,随着时间及年龄的增长,后期保险利益逐步显现。现在目前被告未表示退保的前提下,如按保单的现金价值,明显对原告不公,故本院采信原告的意见,即按婚姻关系存续期间缴纳保费的金额予以分割。 |

上海市闵行区人民法院

|

因此,在婚姻关系解除时,用夫妻共同财产为一方投保险的,该保险的保单价值或是保费,应当计入夫妻共有财产中进行分割,该方当事人可选择在离婚后继续履行缴纳保费义务还是变现保单价值,并由此确定该方当事人给付保单现金价值或保费的一半作为对方的分割折价。

1、对保险权益进行书面约定,既可以是签订《婚前财产协议》,也可以是在结婚后另行签订《婚内夫妻财产协议》。如果没有书面约定,则一般婚后产生的保险权益视为夫妻共同财产。

2、为避免在婚变时,保险权益面临分割,一方要求续保而另一方要求退保,建议夫妻在投保时,不要互相投保,即设置投保人与被保险人为同一位,避免造成不必要的经济损失。

3、为父母或子女投保时,建议提前告知另一方,获得其同意,将被保险人与受益人均设置为父母或子女或选择以隔代方式做投保人,譬如祖父母,适当隔离风险,以防离婚时,另一方认为该保单未经过对方同意的情形,则属于擅自处分夫妻共同财产,这种情况下保单可能会被判决予以分割。

注释:

①参见温世扬主编:《保险法》(第3版),法律出版社2016年版,第12页。

![]()